キャッシュフロー計算書は、企業の経営状態を知るうえで欠かせない書類のひとつです。経営者はもちろん、経理部門のスタッフであれば、必ず概要を抑えておく必要があります。

この記事は、キャッシュフローの概要から他の決算書との関係性、計算書の作り方までをわかりやすく解説します。

キャッシュフローとは?計算書もわかりやすく解説

キャッシュフローとは“Cash(お金)”と“Flow(流れ)”を組み合わせた言葉です。文字通り「お金の流れ」という意味を持ちます。具体的には、以下のような例で考えていきましょう。

- 5月1日時点での残高は100万円

- 5月25日に合計60万円の給与を支払う

- 5月末日に80万円の請求書(翌月末支払い)を発行

- 5月末日に100万円の入金

上記で考えると、5月末時点での残高は140万円(100万円−60万円+100万円)です。5月1日に比べて40万円お金が増えています。キャッシュフローとは、この一連のお金の流れのことです。

ちなみに、資金の流出(②)はキャッシュアウト・フロー、資金の流入(④)はキャッシュイン・フローと呼びます。なお、③は掛取引となり、お金は動きません。そのため、この期間のキャッシュフローには含まれないという点に注意が必要です。

キャッシュフロー計算書は財務諸表の1つ

企業の持つ現金がどのように動いているかを把握するために用いられるのがキャッシュフロー計算書(CF)です。この表には、なぜ現金が増減したのかの理由も記載されます。

キャッシュフロー計算書は賃借対照表(BS)・損益計算書(PL)に並ぶ財務3表のひとつで、決算書に欠かせない書類です。資金の流れ・増減は企業の経営状態を知る目安となるため、重要視されています。

特に、株主や取引先などのステークホルダーにとって、財務3表は欠かせない指標のひとつです。企業活動は、「資金調達・投資活動・営業活動」をいかに効率的に回していくかが重要です。これらを踏まえた上での経営状態を把握するために、財務3表は欠かせません。

キャッシュフローがなぜ重視されるのか

企業の資産と負債、純資産を確認する際には賃借対照表を見ます。また、会社にどれくらいの利益が出ているのかを知るのには、損益計算書が用いられます。

一方のキャッシュフローは、「手元にある資金(現金)」に焦点を当てた指標だといえます。キャッシュフローを見ることで、よりピンポイントな現在の資金繰り状況を知ることができます。

たとえば、翌月に入金予定の売掛金があったとします。この時点での損益計算書には利益が計上されています。しかし、手元の現金はあとわずかであり、給与支払い分が賄えない事態におちいってしまう可能性もあります。

また、現金がない状態では仕入も難しいので、次の売上が見込めないという場合もあるかもしれません。こうしたキャッシュ不足の状態に陥ると、事業が行き詰まってしまいます。

キャッシュフローを確認することは、今後いくらの資金が不足するのかを予測するのに役立ちます。上記の例で言えば、給与支払い分と仕入代金を融資などで賄えば済む話です。しかし、お金の流れが見えていない状態で経営を進めてしまうと、資金ショートによる黒字倒産もあり得るのです。

\文字より動画で学びたいあなたへ/

Udemyで講座を探す >キャッシュフロー計算書を構成する「3つのキャッシュフロー」とは?

キャッシュフロー計算書は以下の3つの要素から構成されます。

| 営業活動 | メインのビジネス(本業)によって増減した現金 |

| 投資活動 | 固定資産・株などによって増減した現金 |

| 財務活動 | 借入・返済によって増減した借入金 |

上記の3つをそれぞれ計算したものが、キャッシュフロー計算書になります。

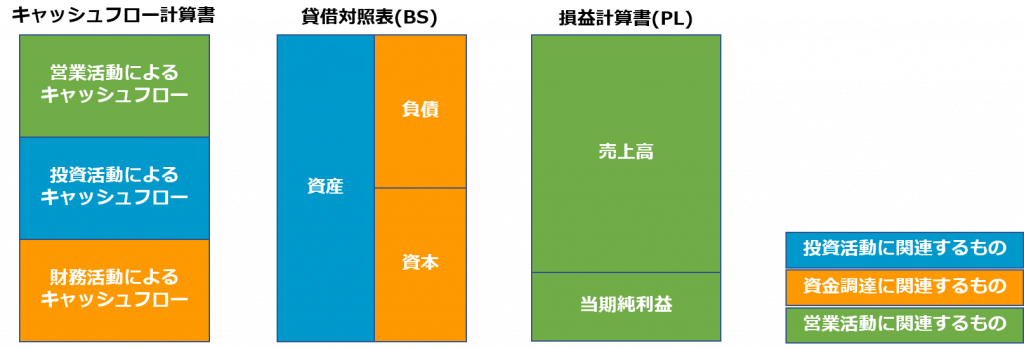

貸借対照表・損益計算書との関係は?

キャッシュフロー計算書と貸借対照表・損益計算書には、同じ項目が存在します。それぞれの書類の違いは、企業の持つ現金や借入金などを「どの角度から分析しているのか」だといえます。

具体的には、賃借対照表に記載されている「資産」には固定資産や有価証券などが含まれますから、投資活動によるキャッシュフローに割り振られます。

一方、「負債」「純資産」については、借入金や自社株などが含まれるため、財務活動のキャッシュフローに分類されます。

また、損益計算書に記載される売上高に関する内容はすべて“本業の経営成績”です。そのため、内容は営業活動に割り振られます。

キャッシュフロー計算書の作り方とは?

上場企業には、キャッシュフロー計算書の作成が義務づけられています。もちろん、非上場企業であっても、キャッシュフロー計算書を作成することは自社の経営状況を把握するのに役立つでしょう。

なお、キャッシュフロー計算書の作り方には直接法と間接法があります。実務では、間接法が用いられる場合が多いため、今回は、間接法におけるキャッシュフロー計算書の作り方を解説します。

1.準備

まずは必要となるデータ集めです。以下の書類を用意しましょう。

- 前期の賃貸借対照表

- 当期の賃貸借対照表と損益計算書

また、該当する取引がある場合は、固定資産や有価証券、新株式発行に関連する資料も集めておきます。

2.項目の分類

集めた資料に記載された項目を、「営業活動」「投資活動」「財務活動」にそれぞれ分類していきます。具体例は以下のとおりです。

| 営業活動 | 減価償却費/貸倒引当金/棚卸資産/売上債権(売掛金・受取手形)/仕入債務(買掛金・支払手形)/利息 など |

| 投資活動 | 固定資産/有価証券/固定資産売却益・損/有価証券売却益・損 など |

| 財務活動 | 短期・長期借入金/自社株式/配当金 など |

3. キャッシュフロー計算書への落とし込み

項目の分類が完了したら、キャッシュフロー計算書のフォーマットに従い、内容・金額を落とし込んでいきます。間接法の場合は税引前当期純利益の金額から、各費用や収益を増減していきます。この際、そのままの転記が必要なものと、増加額の記載が必要な項目があるので注意しましょう。

企業の経営状態を把握するためには、損益計算書や貸借対照表だけを眺めていても実態が見えてきません。キャッシュフロー計算書を合わせることではじめて、より詳しい経営判断が行えるようになります。

また、資金不足による黒字倒産などの危機を回避するという意味でも、キャッシュフローは重要視しなくてはならない要素のひとつ。正しい計算書を作成し、自社の経営を見直してみましょう。

RANKING

RANKING

RECOMMENDED COURSE

RECOMMENDED COURSE

最新情報・キャンペーン情報発信中