「いったいいくらの売上があれば会社は赤字にならないのだろう?」

「あとどれくらい売り上げれば、目標利益を達成できるのかな?」

こうした疑問を解消するためには、損益分岐点売上高を計算してみるのがおすすめです。

経理の基本として有名な指標ではありますが、計算自体はそこまで難しくありません。自分も経営者の目線で会社のお金について知りたい!とお考えの方は、ぜひご一読ください。

\文字より動画で学びたいあなたへ/

Udemyで講座を探す >損益分岐点売上高とは?

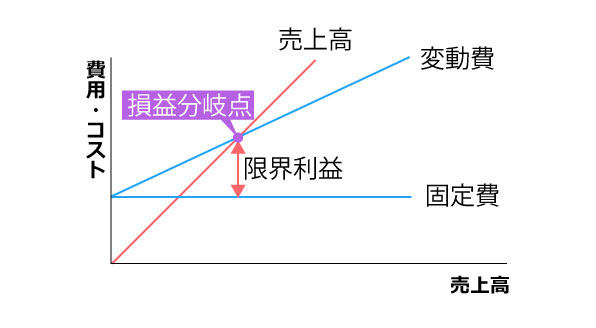

まずは損益分岐点売上高がそもそも何なのかについて解説していきます。会計や経理などでよく出てくるこちらの言葉。端的に言えば「利益が“0”になる点」という意味です。

少し分かりにくいので、そもそも利益とは何かを考えてみましょう。

| 利益 = 売上高 – 費用 |

上記の式のとおり、利益とは売上の合計から、その売上を達成するためにかかった費用を引いた金額です。

売上高よりも費用が多くなれば利益はマイナス(赤字)になりますし、逆になれば利益がプラス(黒字)になる――つまり会社が儲かるということです。

損益分岐点売上高とは、この売上高と費用がちょうどぴったり“0”になるポイントのことです。つまり、「損益分岐点売上高以上の売上さえ確保しておけば、企業はとりあえずの現状維持ができる」とも言えるでしょう(借入の返済がある場合はこの限りではありません)。

ちなみに、損益分岐点は「採算点」と呼ばれることもあります。よく「採算が合う」という言葉がありますが、これは言い換えると「損益分岐点(採算点)以上に到達している」ということです。

\文字より動画で学びたいあなたへ/

Udemyで講座を探す >損益分岐点売上高の計算方法

では、次に実際の「損益分岐点売上高の計算」について見ていきましょう。そのためには、はじめに費用を把握し、それに伴う限界利益率を求める必要があります。それぞれの詳細について解説します。

損益分岐点売上高の計算方法①固定費・変動費とは?

費用について考える場合は、固定費用と変動費用の2種類を把握しておく必要があります。損益分岐点を求めるうえでは、この特徴の異なる費用をあらかじめ計算しておくことが大切です。

固定費とは

| 地代家賃 | 事務所や工場、店舗などの家賃 |

| 固定資産税 自動車税 |

自社所有の建物や土地、機械装置、自動車などにかかる税 |

| 人件費 | 管理運営部門で働く人たちの給与 |

| 法定福利費 | 福利厚生で加入している保険料 |

| 支払利息 | 借入金に対する利息 |

上記のような経費が固定費の代表例です。特徴は、業績の変動などによって計上額が変わらない点。極論、売上がなかった場合でも、毎月必ず必要となる費用と覚えておきましょう。

変動費とは

| 仕入高 | 商品・製品の仕入れや原稿料など |

| 外注費 | 外注先に対して支払う費用 |

| 運送費 | 仕入れや商品納品のために使う運送費 |

| 水道光熱費 | 事務所や工場などで使用した水道光熱費 |

| 人件費 | 生産現場で働く人の給与 |

上記は、変動費の具体例です。たとえば製造業の場合、売上を上げるためにはたくさんの商品を売らなくてはなりません。そのためには、より多くの商品を製造する必要があります。それに伴い、上記の経費は大きくなります。

ただし、変動費と固定費の分類はそれぞれのビジネスモデルによって大きく異なるでしょう。たとえば広告や広報といった営業促進費用や、設備の修繕費は売上とどこまで関係しているかが分かりにくい費用のため、注意が必要です。

損益分岐点売上高の計算方法②限界利益とは?

今後の利益を予想する際には、売上高に対して変動費が毎月どの程度の割合でかかっているのかを知る必要があります。それを求めるために使えるのが限界利益と限界利益率です。

限界利益の計算方法

限界利益の計算自体は非常にシンプルです。先ほど把握した変動費と売上高を以下の式に当てはめるだけです。

| 限界利益 = 売上高 – 変動費 |

上記で求められるのは、固定費を含んだ利益です。簡単に言い換えるなら、「仕入れや製造などの変動費を使って、いくらの売上を立てられたか」ということ。限界利益を見ていけば、自社を取り巻く環境や企業活動が売上にどう影響したのかが見えてきます。

なお、以下はそれぞれの項目の関係性を分かりやすく示したボックス図です。

| 売上高

(100万円) |

変動費

(30万円) |

|

| 限界利益

(70万円) |

固定費

(35万円) |

|

| 営業利益

(35万円) |

||

仮に売上高が100万円で、変動費が30万円の場合、限界利益は100万円-30万円で70万円になります。その中には、固定費と営業利益が含まれることになります。

限界利益率の計算方法

次に、限界収益率についての求め方についても見てみましょう。

| 限界収益率 = 限界利益 ÷ 売上高 × 100% |

限界収益率は、売上に対してどれくらいの割合の限界利益が出ているのかを知れる指標です。この割合が大きく上下している場合は、売上単価や変動費に大きな上昇・下降が起こっていると考えられるでしょう。

上記の例の場合、70万円÷100万円×100%=70%になります。

ふたつの指標から分かること

限界利益と限界収益率のふたつを使った例を見てみましょう。4月~6月の推移という想定で表にまとめます。

| 4月 | 5月 | 6月 | |

| 売上高 | 500万円 | 500万円 | 400万円 |

| 変動費 | 200万円 | 250万円 | 200万円 |

| 限界利益 | 300万円 | 250万円 | 200万円 |

| 限界利益率 | 60% | 50% | 50% |

4月を基準にして考えると、5月には限界利益率が10%落ち込んでいます。この理由は変動費が増えたことによるもので、材料費の高騰などが考えられます。

一方、6月は変動費が元の基準に戻るものの、売上高が減少。原因としては、売上単価の値下げが必要な事態が発生したなどの可能性が挙げられます。

損益分岐点売上高の計算方法③計算式

それではいよいよ損益分岐点売上高について計算していきましょう。とはいえ、先述の項目が算出できていれば計算は簡単です。

| 損益分岐点売上高 = 固定費 ÷ 限界利益率 |

前項でご紹介した4~6月の推移を例に、損益分岐点売上高を算出すると以下のようになります。

| 4月 | 5月 | 6月 | |

| 固定費 | 180万円 | ||

| 限界利益率 | 60% | 50% | 50% |

| 損益分岐点売上高 | 300万円 | 360万円 | 360万円 |

4月を例にとって、売上高が300万円だった場合を考えみましょう。

- 売上高:300万円

- 固定費:180万円

- 変動費:120万円( = 売上高300万円 × [100% – 限界利益率60%])

限界利益率が60%だと把握できていれば、300万円の売上を立てるのにかかる変動費が120万円であることが分かります。これと固定費を合わせれば、ちょうど300万円。利益が0の状態であり、損益分岐点売上高と同じになります。

目標利益達成売上高とは?

損益分岐点売上高にかかわる項目が分かると、会社がどれくらいの売上を達成すれば現状維持できるかが把握できます。加えて、必要となる利益を獲得するにはどれくらいの売上高が必要であるかも、以下の式で求められます。

| 目標利益達成売上高 = (固定費 + 目標利益) ÷ 限界利益率 |

たとえば、以下のような条件で考えみましょう。

- 固定費:180万円

●限界利益率:60%

●目標利益:120万円

この場合の収益分岐点売上高は300万円です。しかし、目標利益を達成するためには、単純にあと120万円の売上を立てればいいというわけではありません。そこで前述の式を用います。

(固定費180万円 + 目標利益120万円) ÷ 限界利益率60%

= 目標利益達成売上高500万円

このように、30万円の利益を生み出すためにはさらに20万円の変動費が必要であり、それを含めた売上が必要になることが分かりました。

目標利益達成売上高算定時の注意点

前項での例は、あくまでその時点での目標利益達成売上高でしかありません。生産現場がキャパオーバーとなれば、外注も使う必要が出てきます。そうなると、変動費が大きくなり、限界利益率にも大きな影響が出てしまいます。また、固定費が必ずしも一定であるとは限りません。

| 4月 | 5月 | 6月 | |

| 固定費 | 180万円 | 200万円 | 200万円 |

| 変動費 | 200万円 | 250万円 | 200万円 |

| 限界利益率 | 60% | 50% | 50% |

| 目標利益 | 120万円 | 120万円 | 120万円 |

| 目標利益達成売上高 | 500万円 | 640万円 | 640万円 |

このように、固定費や変動費の増減に伴う限界利益率が変われば目標利益達成売上高に大きな影響を与えます。上記の表では、4月から比べて140万円もの売上が必要であることが判明しています。

算定の際は、その時々の最新データや史上動向等をきちんと把握したうえで実施しましょう。

まとめ

今回は損益分岐点売上高の計算方法についてご紹介しました。

この金額を求めるまでには、費用や限界利益率など、会社経営に取って把握しておかなくてはならない項目の確認作業が発生します。そういう意味では、損益分岐点売上高を求めると同時に、会社の売上と費用をさまざまな観点から見つめ直せる機会にもなると言えるでしょう。

会社を経営者目線で考えたいとお考えの方は、ぜひ今回ご紹介した計算方法をお試しください。

RANKING

RANKING

RECOMMENDED COURSE

RECOMMENDED COURSE

最新情報・キャンペーン情報発信中